共通点は、目に見えない不思議さ

—— 井上さんは東大大学院・JAXAから新卒でゴールドマン・サックス証券へと、一見するとつながりのない就職をしています。なぜ金融の世界に興味を持つようになったのですか?

井上 小さい頃から、目に見えない不思議なものに興味があったんですね。手で触れられない壮大なものを知りたがる性分で、中でも強く引かれたのが宇宙でした。

宇宙がどうやって始まってどうやって終わっていくのか、ブラックホールの中ではなぜ時空がゆがむのか。そんな宇宙の神秘を探るため、高エネルギー宇宙物理学と呼ばれる研究分野に進むことにしたのです。

東大は歴史的にJAXAとのつながりが強く、私が在籍していた研究室も神奈川県相模原市にあるJAXAの宇宙科学研究所にありました。

最近話題になった、はやぶさ2を開発した研究所です。そこで科学衛星に搭載する半導体の開発や、科学衛星から地球に送られてくる観測データを、相対性理論などを使って解析する研究を行っていました。

ただ、研究を続けるうち、壮大なスケールの謎を解明できるという面白さの一方で、「成果を出すまでにあまりに時間がかかる」というジレンマを感じるようになります。

そこで、もう少し短期間で成果を出せて、さらに、成果と報酬の関係性が分かりやすい仕事をしたいと思い始めて、金融業界に目を向けるようになりました。

金融も、ある意味では宇宙と同じで「目に見えない不思議なもの」です。一つ一つの事象は、人間の合理的な判断の結果です。

ところが、それらの寄せ集めとして動いている金融の現実世界は、なぜか、全く理屈通りにいかない不思議さがあるんです。

—— 就職先にゴールドマン・サックスの投資銀行部門を選んだ理由は?

すごくキラキラしている世界に見えたから、というのが本音です。

私が就職を考え始めた2000年代始めのころから、外資系投資銀行が就活でも人気になっていました。それもあって、友だちに就職相談をしたところ、「どうせなら、世界トップのゴールドマン・サックスに応募してみたら?」となりました。

説明会への応募も、当時日本とアメリカを行き来しながら研究に没頭していたので、その友人が手伝ってくれました。

当初は、それくらい、お気楽な感じだったのですが、行ってみると、まず、都心の綺麗なオフィスにびっくりして(笑)。

しかも、投資銀行部門はグローバルにあらゆる巨大企業を対象にしていて、中には新聞の一面を飾るようなM&Aもあると聞いて、ワクワクしたのを覚えています。

そうした直感的な第一印象から、真剣にゴールドマン・サックスへの就職を考えるようになりました。

M&Aアドバイザーの新人時代

—— 宇宙物理学の研究と投資銀行の仕事は、内容が全く異なります。入社後は大変だったのでは?

そうですね。でも、楽しいという気持ちのほうが強かったです。

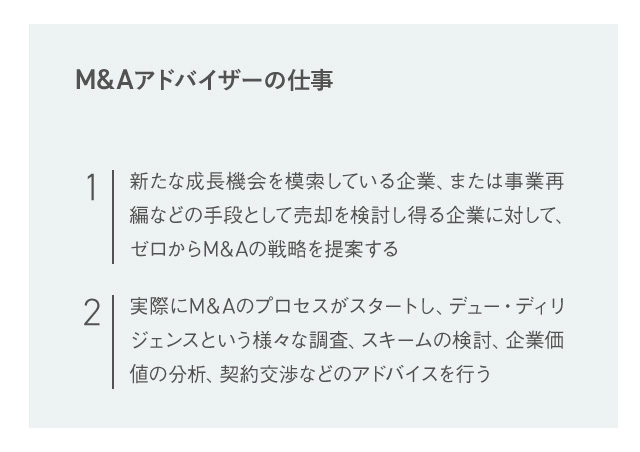

私が入った投資銀行部門の3本柱は、M&A、資金調達、企業への成長資金の供給です。私はM&Aに携わることが多く、仕事の内容としては、大きく2つに分けられます。

1は仕事を取ること、2は仕事を実行することで、営業と実行という点においては、通常のビジネスと全く同じです。ただ、企業の将来を大きく左右する意思決定になるため、1の営業には年単位の時間が必要ですし、2の実行も最低半年はかかります。

新人のうちの仕事は、1にせよ2にせよ、エクセルを使った企業価値の分析やプレゼン資料の作成が主な役割になります。

例えば、企業価値の分析と一括りに言っても、様々な分析手法やシナリオに基づいて分析を行うため、100ページ以上になることもよくあります。

また、ゴールドマン・サックスに対するクライアント企業の期待値は非常に高いため、数字のミスは当然のことながら、文字のミス、フォーマットのミスも一切ないように、こちらも命がけで分析し、資料を作ります。

こういったことを、複数の案件を抱えながら同時に進めていく。ですから、当然夜中にもなりますし、休日も関係なく働くこともあります。

ただ、ゴールドマン・サックスは、フェアな評価制度やチームワークが徹底されているので、激務であって、あまり嫌な気持ちにはならず、仕事の達成感が上回ることの方が多かったです。

極端な言い方をすると、この頃に身に付ける、財務分析スキル、資料作成スキル、コミュニケーションスキル、プレゼンテーションスキル、そしてチームワークがあれば、投資銀行以外でも、大抵の仕事で成果を出せると思います。

なので、キャリアのスタートとしては、外資系投資銀行はとてもお勧めです。

—— 井上さんの場合、宇宙物理学の研究を通じて分析スキルや資料作成スキルは鍛えられていたので、スキルより体力面や精神面で苦労したのですね。

まぁでも、JAXAの研究室に在籍していた時も忙しかったので、そこまでギャップを感じませんでした。

サイエンスの研究をしながらハードウェアの開発にも携わるなど、マルチタスク(複数の業務を同時進行で進めること)が日常茶飯事でした。

だから、業種も職種も変わったとはいえ、「必要スキルはある程度近いもの」という感覚でした。

それに、ものによっては成果が出るまで10年以上かかる宇宙物理学に比べて、M&Aの仕事は1年、2年という比較的短期間で成果が出ます。いろいろな業界の企業を見ながら、経済を動かしているという実感がありました。

私の場合、それを求めて就職したこともあって、大変さよりも充実感が上回っていましたね。

.jpg)

他人に愛される人が生き残る理由

—— 外資系投資銀行は激務な上、成果主義も強く、長く働く人が少ないというイメージがあります。井上さんは約9年間、ゴールドマン・サックスにいましたが、途中で辞めたくなったことはないのですか?

激務なのはその通りで、思ったように結果が出ず心が折れそうになったこと、辞めようと思ったことは、何度もありました。

ただ、いま冷静に振り返ってみると、本気で辞めたいと考えていたわけではなく、単純な甘えだったと思います。

分かりやすい成果主義に惹かれて入社したわけなので、結果を出すしかないというのは、心の中では常に納得していました。

質問されたようなイメージは、入社前の私にもありましたし、就活生に似たような質問をされることもよくあります。

何となく、外資系投資銀行は「冷淡な切れ者たちの集団」で、「個人プレーで自分の実績だけを求める人ばかり」というイメージがあるからでしょう。アメリカの映画やTVドラマで描かれる、ウォール街の人たちっぽい雰囲気というか。

しかし、少なくともゴールドマン・サックスは、そういうイメージを良い意味でくつがえす職場環境でした。

困ったらチームメンバーが必ずサポートしてくれますし、評価制度も人間性を非常に重視する傾向が強かったのです。これには、明確な理由があります。

M&Aアドバイザーの仕事において、どんな天才がいようとも、1人のアウトプットなんて、たかが知れています。

それよりも、チームリーダーがチーム全体のやる気を引き出して、そのトータルのパフォーマンスを最大化する方が、明らかに効率的なんです。

そういう意味で、チームワークが苦手な人は早い段階で辞めていきますし、残る社員は仕事を通じて人間力のようなソフトスキルがどんどん磨かれていきます。

私自身、その点において非常に苦労しましたし、ベンチャーの世界に来たいまも、日々試行錯誤です。

人として魅力的な仲間たちと、チームのパフォーマンスを最大化することに集中して働けることは、すごく心地のいいものです。

私が学生時代に戻って就活をやり直すとしても、もう一度ゴールドマン・サックスに応募すると思いますし、ゴールドマン・サックス卒業生が口を揃えてそう言うのも納得できます。

—— にもかかわらず、2013年に退職した理由は?

クライアント企業に日々アドバイスをする中で、起業に興味が出てきたからです。

あの時期は、日本でもスマートフォンが普及して、様々なスマートフォン周辺サービスやVR・ARのような新しい技術が出始めたころです。

また、学生時代にJAXAの研究室に在籍していたことから、ゴールドマン・サックスに就職した後も、テクノロジーの進化にはずっと強い関心がありました。

新しいテクノロジーを使って起業する人たちの活躍を見て、自分も直接かかわりたいと考えるようになったのです。

さらに、1つ付け加えるとすれば、ゴールドマン・サックスでさらに上に登っていくには、まだまだ自分のスキルセットでは不十分だとも感じていました。

そこで、約9年のM&Aアドバイザーの経験と自分のテクノロジーの知識を組み合わせて、より強みを発揮できるベンチャーの世界に転身しようと考えたんです。

「今は事業計画をほぼ読まない」

—— 同じ起業でも、なぜベンチャーを支援する側の立場で起業したのですか?

最初は、ベンチャーのCFO(最高財務責任者)になることも考えていました。

でも、2010年代の前半は、今のような数十億円単位の資金調達も皆無で、CFOのプレゼンスが小さく、CEO(最高経営責任者)やCTO(最高技術責任者)が中心になって、いかに新しいプロダクトを生み出すかに、今以上にフォーカスがあたっていました。

緻密なキャッシュ・フロー(収入と支出の流れ)戦略で成長を加速させたり、高度な財務知識を駆使して大きな資金調達の座組みをつくるような仕事は、そこまで需要がありませんでした。

今でこそ、外資系投資銀行出身者がベンチャーのCFOになるケースが増えていますが、これは比較的大きな規模のベンチャーが数多く育ってきたからだと思います。

そこで、当時、東大の本郷キャンパスの中にインキュベーター(アーリーステージのベンチャーに対して、経営や資金調達のアドバイスのみならず、自ら協働しながら支援する仕事)の拠点を作り、また同時にエンジェル投資を始めることにしました。

—— 現在は、エンジェル投資家として、ITから医療、VTuber、宇宙まで40社以上に投資をしているそうですね。M&Aアドバイザーと今の仕事で、一番の違いは何ですか?

投資を含めた支援の判断基準が、企業価値や財務状況などより「働く人の魅力」になったというのが大きな違いです。

最近は、投資先候補の事業計画書も、以前に比べると、ほとんど読まなくなりました。

なぜなら、ベンチャーはどんなにロジカルで説得力のある事業計画を立てても、翌月には状況が変わっているからです。

思ったように事業が伸びず、運転資金が底をつきそう。考え方の違いで社員が辞めていく。コロナ禍や大手企業の参入といった外的環境の変化で、ユーザー獲得が難しくなった......。

理由は本当に様々で、創業時につくった計画が無意味になってしまうケースは多々あります。

だからこそ、投資の際に見なければならないのは、苦しい状況でも泥臭く切り抜けることができそうなメンバーがそろっているか? などの人間性や組織力になります。

学歴や職歴が綺麗な経営陣が揃っているベンチャーは山のようにあるのですが、それよりも重要なのは、泥臭いことをコツコツできるチームかどうかなんです。

ゴールドマン・サックスにいた頃も、現場を知る重要性は理解していましたが、日頃の業務は、エクセルを通して将来の財務数字をもとに、会社全体を分析することのほうが多かったです。どちらが良い悪いではなく、それが投資銀行の仕事だからです。

あの当時の仕事ぶりに比べると、いまは、売掛金や買掛金といった日々の現金の変遷をすごく細かく見るようになりましたし、それを生み出す「人」の働きぶりに注目するようになりました。

.jpg)

投資銀行は理系出身が多い

—— 最後に、井上さんのような仕事に興味を持っている人に向けて、アドバイスがあれば教えてください。

投資の仕事にもいくつか種類がありますし、なり方も様々です。

例えば、起業してIPOやM&Aで成功を収めた人が、そこで得た資金を元手にエンジェル投資家になり、自身の経営経験も伝えながらベンチャーを支援するパターンなどです。

また、私のように投資銀行を経てからエンジェル投資家になるパターンや、投資銀行からベンチャーのCFOを経てからエンジェル投資家になるパターンもあります。

起業家は事業への圧倒的な知見や社長ネットワーク、投資銀行出身者はファイナンスやエグジットへの圧倒的な知見や投資家ネットワークがあり、いずれも必要なノウハウです。

その意味において、投資銀行での経験は、ベンチャーの世界でも大きく生きる、どこにいっても使える『引き出し』を増やすことができると言えます。

その投資銀行に入るには、特に大学の学部の制限はないですが、数字に弱いことは致命傷になるので、数学の勉強はしっかりしておくのをお勧めします。

理系の学生や院生は、就職の選択肢が少ないように思われがちですが、今はどんどん増えています。

実際、私がゴールドマン・サックスに入った時も、投資銀行部門に同期入社した6人中4人が、大学院で理系分野を専攻していました。

航空工学やプラズマ物理学、再生医療など、皆、ユニークな研究をしてきた人たちです。

投資だけでなく、最近はAI関連やビッグデータ解析など、数学の知識が問われる仕事が増えています。

理系学部出身の若手社会人の方には、思わぬジョブチェンジの可能性があることを知ってほしいと思っています。

取材・文:伊藤健吾、編集:佐藤留美、デザイン:九喜洋介、撮影:遠藤素子